關于卓信

關于卓信

熱門專題

熱門專題

境外投資備案文章

FDI備案和ODI備案的區別

FDI備案和ODI備案的區別 FDI備案和ODI備案兩者的區別在于一個代表著外資向中國的投資,一個代表著中國向海外的投資。 FDI外國直接投資,比如外資在中國投資 ODI海外直接投資,比如中國向海外投資。FDI英文全稱Foreign Direct Investment,是指一國的投資者將資本用于它國的生產或經營,并掌握一定經營控制權的投資行為。也可以說是一國(地區)的居民實體(對外直接投資者或母公司)在其本國(地區)以外的另一國的企業(外國直接投資企業、分支企業或國外分支機構)中建立長期關系,享有持久利益并對之進行控制的投資,這種投資既涉及兩個實體之間最初的交易,也涉及二者之間以及不論是聯合的還是非聯合的國外分支機構之間的所有后續交易。

996

996

如何利用香港公司進行回程投資?(干貨分享)

返程投資作為一種常見的概念,具有跨境業務,特別是海外投融資需求。 通常,回程投資的過程涉及一層或多層海外殼公司,實際相關資本或股權的最終控制人是國內居民。 從概念上講,回程投資是指境內居民直接設立或間接控制的境外企業,即通常稱為特殊目的公司,目的是通過其持有的境內企業資產或權益在境外進行股權融資SPV,然后回國開展直接投資活動。簡單來說就是出去回來的操作。

975

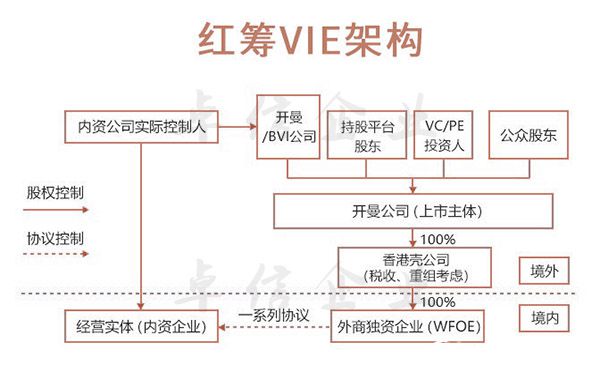

VIE37號文備案過程中6個關鍵點

境外部分 1. 為何設置BVI?——BVI作為創始股東的持股主體,股東用自己100%持有的BVI公司持有其在Cayman公司的股份,而非個人直接在開曼持股,若以后Cayman公司有分紅或者出售股票所得收入,該項收入進入BVI公司而非個人,BVI免稅且具保密性,股東避免了被立即征收個稅,具有遞延納稅或者可能免稅的功能。除此之外,股東用BVI持有其在Cayman的股份,如今后其Cayman股權產生交易,用BVI來執行也更加方便。BVI作為持股主體還有其他方面的好處,不贅述。

1008

返程投資新規37號文登記對監管范圍

返程投資新規37號文登記對監管范圍 37號文對75號文項下與境內居民返程投資相關的概念的定義進行了拓展,主要內容如下: 1. 關于特殊目的公司 75號文下,特殊目的公司的定義為“境內居民法人或境內居民自然人以其持有的境內企業資產或權益在境外進行股權融資(包括可轉換債融資)為目的而直接設立或間接控制的境外企業。”

888

VIE架構下37號文登記如何辦理及報備流程

VIE架構下37號文登記的報備流程 大家都知道VIE國外一系列架構SPV建設完成后,隨后是中國外匯管理局關于37號文件的報告。審批權由外匯管理局委托給當地銀行后,具體操作流程只能由各銀行的操作熟練程度決定。 因此,企業相關負責人有必要對操作流程有一個相對清晰的了解,以便更好地合作VIE結構機構和銀行更快地完成備案工作。

795

微信咨詢

微信咨詢